Farkas András felhívta a figyelmet, hogy a lakosság korösszetétele alapján 15 éven belül 2 millió 147 ezren mennek nyugdíjba, ezzel szemben az ugyanebben az időszakban aktív korba lépők száma csak 1 millió 633 ezer lesz. Ezek a demográfiai adatok azonban nem tartalmazzák a külföldön dolgozókat, illetve azokat, akik nem fizetnek nyugdíjjárulékot, így a ténylegesen hiányzó fizetők száma 800 ezerre becsülhető.

„Ma két aktív kereső teremti elő egy nyugdíjas korú személy nyugdíját, ez az arány azonban folyamatosan romlik, miután a születések és a halálozások száma között évente 40 ezer a különbség. A járulékteher pedig nem növelhető: miután az állami nyugdíj ma az egyetlen pillére az öregkori – kötelező – ellátásnak, nem lehet kihagyni a kalkulációból az öngondoskodást” – hangsúlyozta a szakértő.

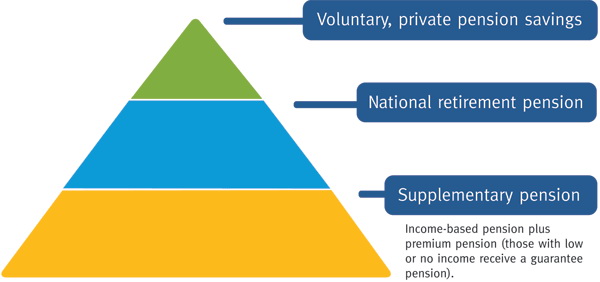

Farkas András a lehetséges alternatívák közül a svéd nyugdíjmodellt mutatta be: ennek lényege, hogy közvetlen kapcsolatot alakítson ki az állampolgár által befizetett nyugdíjjárulék és a később kifizetendő nyugdíj között. A rendszer lehetővé teszi, hogy a járulékfizető évről évre ellenőrizhesse, mennyi nyugdíjra számíthat. Nyilván minél tovább áll valaki munkaviszonyban, annál több nyugdíjra számíthat, ám ha – tegyük fel – 55 éves korában úgy gondolja, hogy elegendő lehet az az összeg, amiben nyugdíjasként részesülni fog, nyugodtan visszavonulhat.

Svéd modell?

A svéd nemzeti nyugdíjrendszer hasonlóan működik, mint a megtakarítás a bankban: ez a megállapítás igaz a rendszer jövedelem-részeire (járulék-befizetésekre), az állami nyugdíjkifizetésekre és a prémium nyugdíjra. Minden évben befizetik a nyugdíjjárulékot a biztosítottak, a munkaadók és egyes esetekben a központi kormányzat. A befizetések elszámolása nyugdíj-pontokban a „bankkönyvben”, azaz a gyakorlatban ténylegesen az egyéni számlákon történik, az állami nyugdíjrész és a prémium nyugdíj esetében egyaránt.

A befizetések – mint nyugdíjcélú megtakarítások – felhalmozódnak az évek során, amelyről minden évben egy narancssárga boríték megküldése útján értesül minden biztosított, lehetővé téve, hogy a biztosított szemmel kövesse számláinak növekedését évről évre, egyúttal tájékoztató képet kapva jövőbeli nyugdíja nagyságáról. Amikor a biztosított egyén nyugdíjba vonul, a pénzmozgás iránya megfordul, és a felhalmozott tőkeösszegből állami-, illetve prémium nyugdíjat folyósítanak részére egészen a haláláig.

A befizetéseket, a kifizetett ellátásokat, a kamatokat és a hozamokat, valamint az adminisztratív költségeket minden személy saját, egyéni számláján tartják nyilván.

Forrás: https://www.hirhatar.hu/